- 賃貸 vs 購入議論がしっくりこない方

- 買うべき不動産と買うべきでない不動産の定義が不明確な方

本記事では、購入すべき不動産を定義していきたいと思います。

物件の現在価値とは

物件の現在価値 = 売却価格 -(諸経費 + 税)とします。

不動産の現在価値とは、売却金額から諸経費や税、つまり、仲介手数料や登記費用、不動産譲渡益税などを差し引いた金額となります。

売却価格とローン残債の関係

では、本題です。2つのパターンに分解します。購入を注意すべき物件と購入すべき物件です。

物件の現在価値とローン残債をグラフ化し売却をN年目としています。

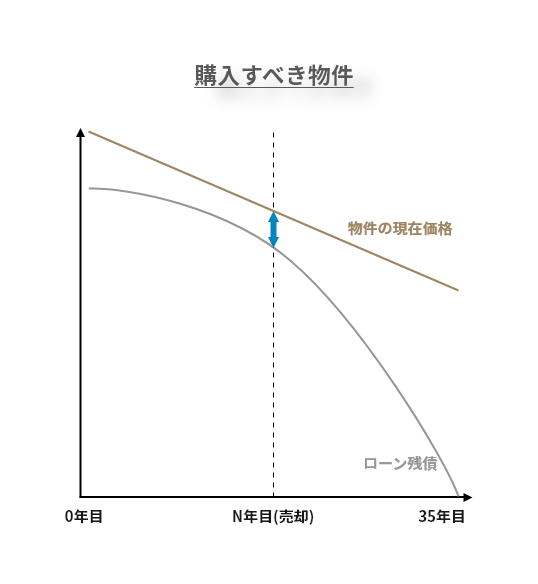

購入すべき物件

購入すべき物件…物件の現在価値が常にローン残債を上回りいつ売却してもお金が返ってくる物件です。

このような物件はそうそう見つかりませんが手にする事ができれば大きなリスクを背負う事なく不動産を購入できローンが支払えなくなった時や住み替えを余儀なくされた場合も貯蓄を切り崩す事なく売却が行えます。

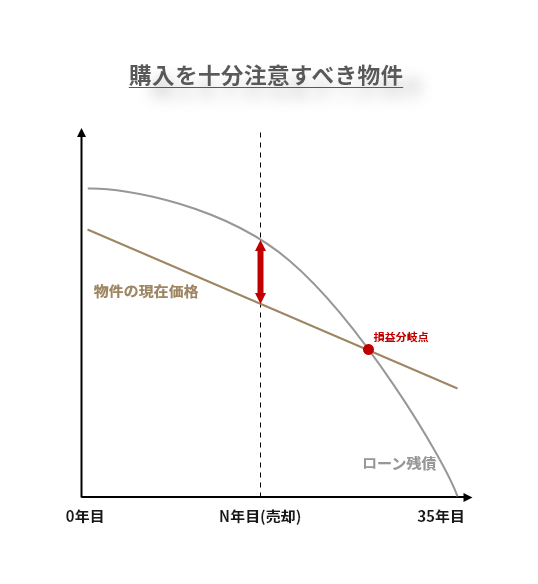

購入を十分に注意すべき物件

購入を十分注意すべき物件…損益分岐点まで、ローン残債が上回り売却時に追加で支払いが必要になります。市場の物件のほとんどがこういった損益分岐点がある物件9割以上となります。また、損益分岐点が売却時を想定しているN年目の前にあるものや後にあるものなど様々あります。

購入する際にどのパターンになるかシュミレーションしましょう

購入すべき物件に当てはまらないから購入を控えるべきだという考えではなく、どのパターンに該当するのかをしっかりと認識して購入し対策をとっておく事が必要だと考えています。

シュミレーションした際に、購入すべき物件に該当する方は欲しいという本能のまま購入すべきだと思います。

購入を注意すべき物件に該当し、売却N年目より前に損益分岐点があるパターンに該当する場合は、ローン支払いに少し余裕を持たせることや余剰資金をもっておくことをおすすめします。N年目が変動し急に売却しないといけない場合に備えます。

売却N年目よりも後に損益分岐点があるパターンに該当する場合は、購入しようと考えている物件価格に加えて売却時にかかる手出し費用を上乗せしても欲しいと思えるかを天秤にかける必要があると考えています。

最後に

不動産購入は非常に大きな買い物です。そして、必ず必要なものです。賢く不動産と付き合っていきましょう。

シュミレーションを重ねて家計内債務超過に陥らないよう注意しましょう。

関連記事>>>元新築マンション営業マンのマンション購入体験記