- 購入に至る経緯を知りたい

- 元新築営業マンのマンションの買い方はどんなものか知りたい

本記事では、元新築マンション営業マンの私が、新築マンション購入に至る過程で考えた事や理由などを書いて行ければと思います。 「マンション購入を検討しているが何から考えたらいいかわからない」方の参考になれば幸いです。

そもそもなぜ持ち家を考えたのかについて

一番大きなきっかけは、子供が生まれ今まで住んでいた50平米ほどの賃貸マンションが手狭に感じたことがきっかけでした。

そして、 毎週ポストに投函されるマンション情報が気になりだし新築マンションモデルルームに足を運びました。

新築マンションのモデルルームに3件ほど見学に行ったものの購入という決断ができずマンション購入に疲れが出てきたのをはっきりと覚えています。

この段階で購入意欲はゼロに近い状態、一旦今のままでいいかと思っていました。 マンション購入意欲が減退し、半年ほど考えないようにしていました。笑

妻は相変わらずマンション購入には前向きで新しい情報があるとすぐに共有してくれました。

なぜ購入に至らなかったのかを考えるようになる

結論としては、人生で最も大きい買い物であるにも関わらず基準が明確化されていませんでした。

不動産営業として働いているときには、周辺の相場観や競合他社の状況を把握し、税制状況、金利環境、お客様の幸せの明確化した上で購入を後押ししていたはずなのに…

購入する側になると、物欲でモデルルームに出向く→なんとなく高いと感じる→ちょっと知識があるので営業マン胡散臭いと感じる→購入を決断できないというサイクルを繰り返していました。

購入までの具体的ステップ

①持ち家にしたい理由は何かを改めて考える

②“賃貸” or “中古リノベ” or “新築マンション” の差を知る

③検討エリアでの相場を知る

④買うべき物件を明確化する

⑤中古、新築とはず情報収集し続ける

持ち家に向いている人と向かない人を考える

持ち家が向いている人

転勤の可能性が低い

持ち家に住み続ければ、生涯的なランニングコストはおそらく安く上がると思います。しかし、強制的な移住などで半年以内に物件を売る必要があったり「すぐに現金化したい」と焦っていると、必ず足元を見られて、買い叩かれてしまうものです。

株などと比較すると非常に流動性が悪く、現金化しにくい事をしっかり認識する必要があります。

定期的なメンテナンスができる人

賃貸では必要なかった部分のメンテナンスが持ち家では必要になります。資産価値を低下させない為にもしっかりとメンテナンスが必要です。

隣人とのコミニケーションができる人

持ち家を購入するということは、その周辺環境や人間関係も “込み” で購入する行為に等しいです。コミニケーションに疲弊してしまっては非常にもったいない。

賃貸が向いている人

新たな場所、新しい家に住み続けたい人や飽き性な人

やはり賃貸は、変化に強いという特徴が最大の魅力です。持ち家は、賃貸のように気軽に引っ越すことができません。新しい家や変化を好む人には賃貸が向いているといえます。

また、金利変動リスクや不動産価値下落リスクなどのリスクを抱えたくない人には賃貸の方が良いとも言えます。

“賃貸” or “中古リノベ” or “新築マンション” の差を知る

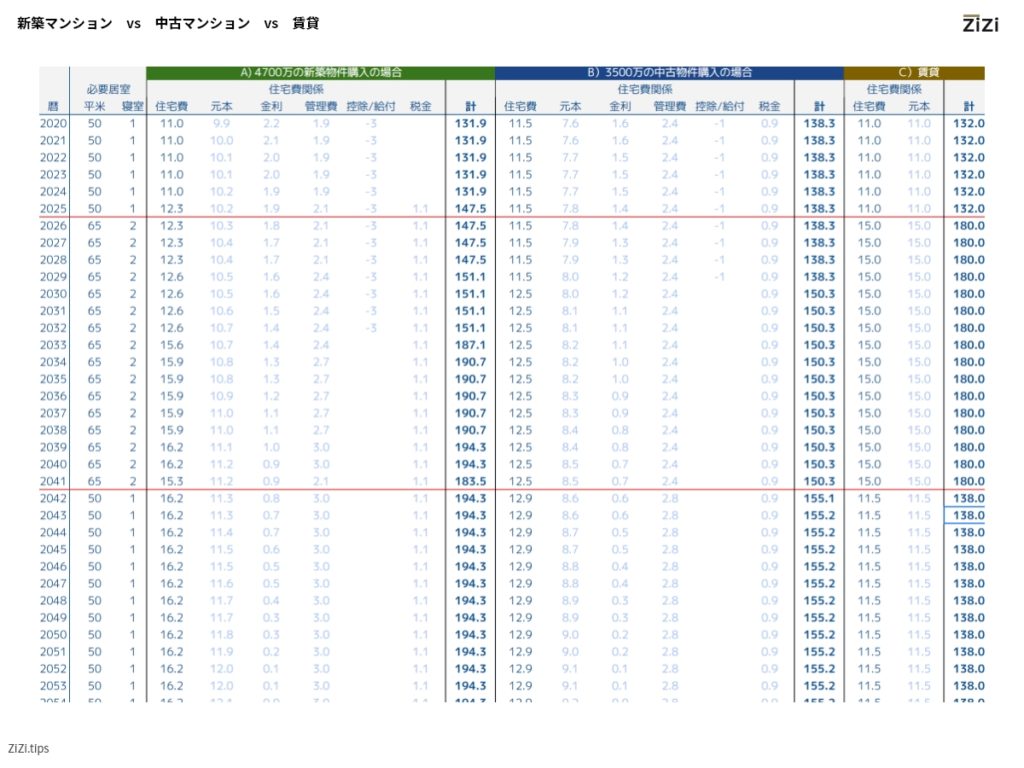

私は、以下の画像の通りいくつかのパターンを試算し、長期的な金額変動を試算しました。

パターンA:4,700万円の新築マンション購入の場合

パターンB:3,500万円の中古物件購入の場合

パターンC:賃貸の場合

以下の要素を盛り込みながらシュミレーションを作成しました。

- 税制優遇(住宅ローン控除やすまい給付金)

- 住宅ローン金利

- 管理費・修繕積立金

- 固定資産税

新築マンションと中古リノベの違いですが、物件価格以外に修繕積立金の上昇が影響を与える場合があるので注意が必要です。

関連記事>>>修繕積立金から見る新築と中古マンションの差額

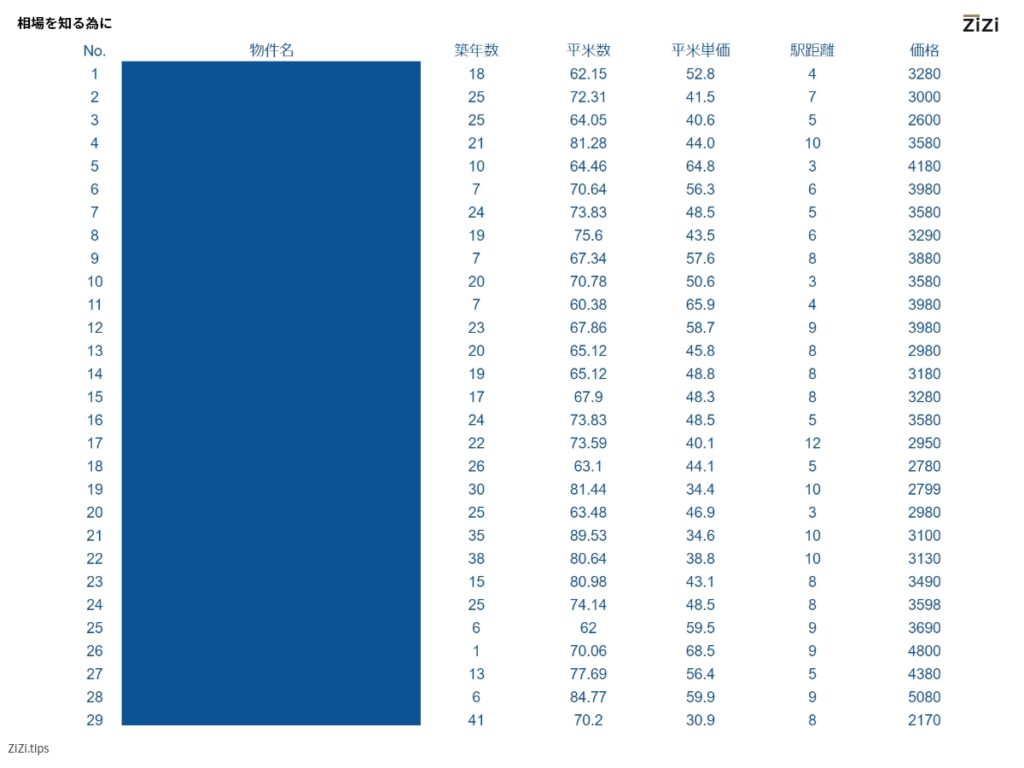

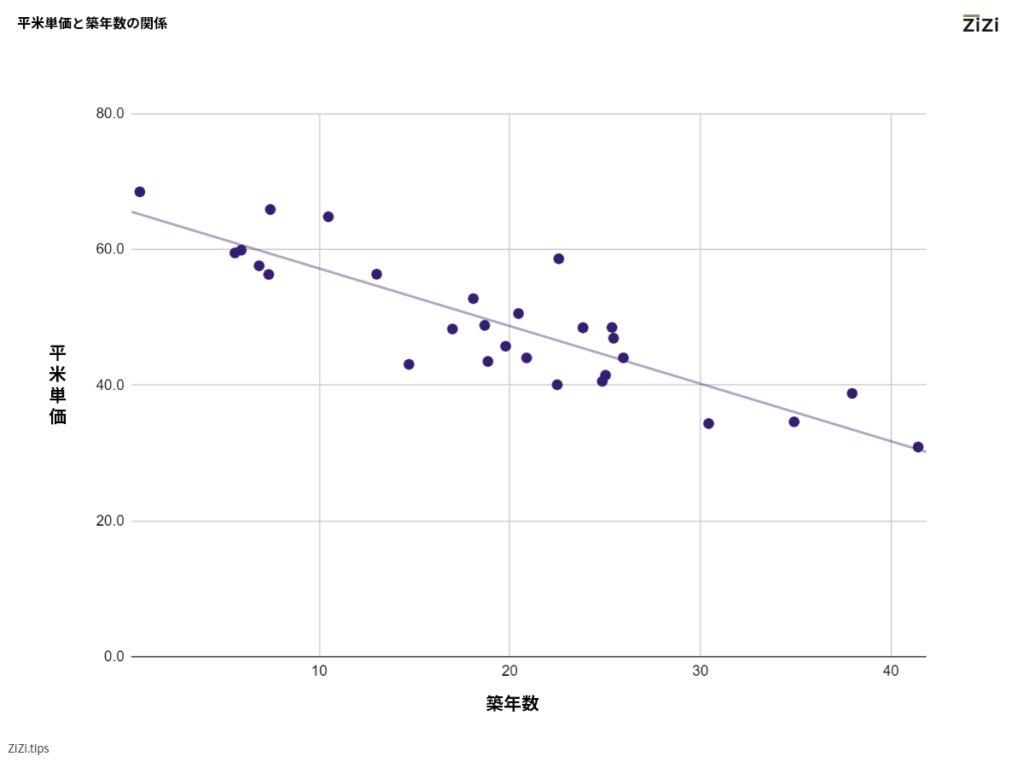

検討エリアの相場を知る

検討エリアの相場を知る為に物件情報をスプレッドシートにまとめました。

主に見たのは築年数と物件価格の下落を私は確認しました。 駅距離や階数との関係など複数の視点で見ていくことが必要です。

関連記事>>>自宅マンションの市場価格を重回帰分析で予測、スプレッドシートで分析してみる。

買うべき物件を明確化する

単純な物件比較では、自分が見た物件の相対的な比較でしかなく買い時を逃してしまう可能性や買うべき物件が出てきたときに買い判断ができなくなります。 しっかりと自分の中に基準を作る必要があると考えました。

<私たちの基準>

- 子供が大きくなってきたときに買い替えの可能性がある

- 子供が独立したらコンパクトな家に住み替えたい

- 15年後に売却の可能性がゼロではない

- 売却益は望まないが売却時に現金を減らしたくない

詳しくはこちらのページで説明していますが、私たちの基準としては、ローン残債と物件価格が10~15年目程度に損益分岐点を迎え以降は物件価格が上回る物件を購入するという結論に至りました。

こちらに詳しくまとめています。

関連記事>>>購入すべき不動産と注意が必要な不動産を整理

中古マンション、新築マンション問わず情報収集し続ける

ここまで決まれば後は、物件情報を集め基準を満たし、欲しいと思える物件かどうかを確認し続けます。

余談ですが、中古物件にそのまま住む選択は私たち家族には選択できずリノベーションが必要となります。 その場合、市場価格より若干割安で購入できた場合でもリノベーション費用が上乗せとなりなかなか基準を満たせませんでした。

最後に

私たちの基準に合致する新築マンションが基準を定めてから割とすぐに見つかり購入を決定しました。

そして、マンション購入は、私たち家族にとって贅沢品としての購入でした。「価値観に沿って本当に必要なのか。」「幸せの最大化につながるのか」を家族で話し合い購入という決断をしました。

関連記事>>>価値観ピラミッドのアップデート

最後までご覧頂きありがとうございます。家の購入を考えている方の参考に少しでもなればうれしいです。