- お金の不安で漠然と不安を感じている方

- お金を使うことに罪悪感を感じてしまう方

お金の不安で、目の前の大切なものや時間を見過ごす経験は誰しも経験した事があるのではないでしょうか。

平穏な精神状態が阻害されるだけではなく、正しい現状把握に繋がらず、過剰なお金の不安がストレスを生み出す。お金は手段であって目的ではないにも関わらず、私たちは、お金に踊らされ、本質的な幸せが遠のいていく。

本記事では、お金の不安を減らし、平穏な精神状態を手に入れる為に必要な家計管理シートをご紹介していきます。

家計管理に必要な6つのシート

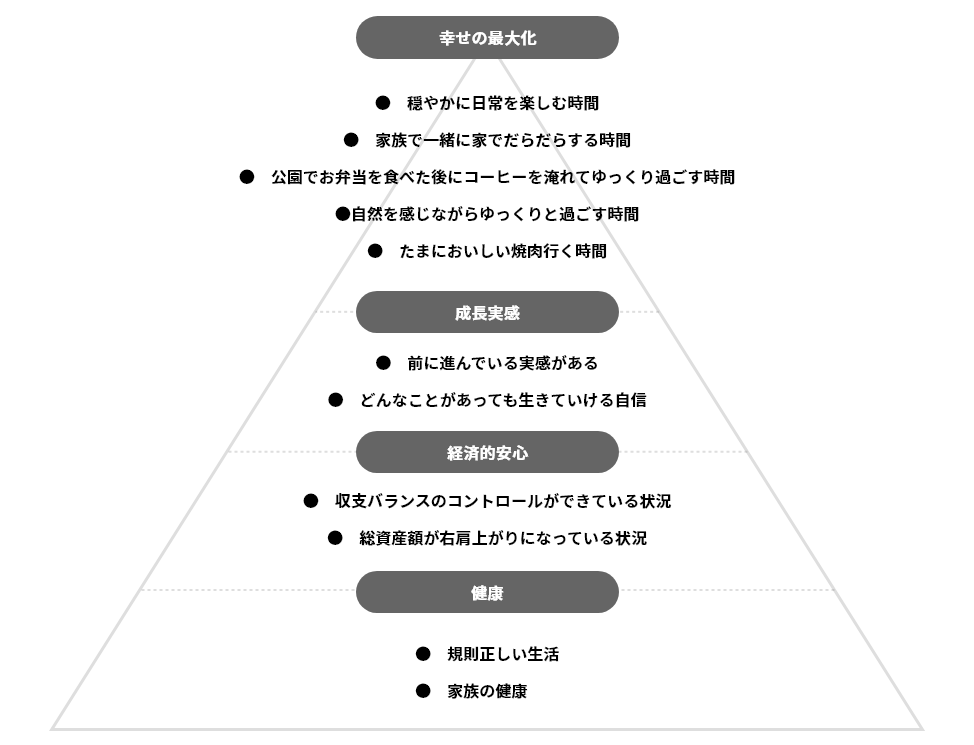

価値基準

本記事で紹介する中で最も重要なのが価値基準。

「何にお金を使う」ことが、自分と家族の幸せにつながるのかを明確化し、1万円から得られる幸せを最大化できる使い道を探り優先順位をつけていく作業になります。

例えば…

・車所有に年間60万の支出 vs 投資に年間60万

筆者の選択:投資に年間60万円追加投資

理由:経済的安心感が生まれ穏やかな日常の滞在時間を増やせるなら投資に年間60万円支出する。

・20畳以上のリビングの為に年間40万の支出 vs 投資に年間40万

筆者の選択: 20畳以上のリビングの為に年間40万の支出

理由:健康や経済的な安心感を阻害することは許容できませんが、家族が集まるリビングは快適性を求める為、年間40万支出する。

他にも、コンビニでの買い物や毎日のコーヒー代、固定費の見直し、ATM手数料、無駄な家具、着ない衣服などを削ることは幸せを阻害する事なく経済的安心感を得るコスパの良い方法です。

価値基準が明確化され、支出にメリハリがつくだけで収支が黒字化していく人も多いと思います。

関連記事>>>価値観ピラミッドのアップデート(2021.9)

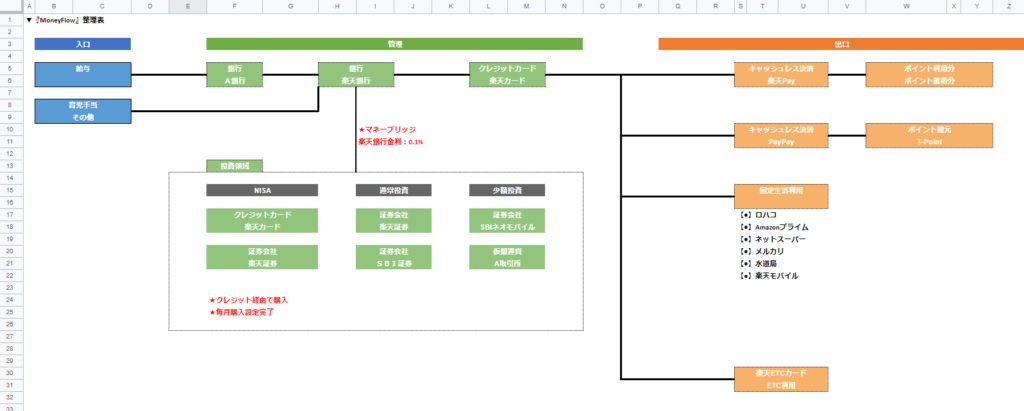

お金の流れ整理

家計簿管理の大敵である「記入漏れ」や「使途不明金」が発生しづらい環境を可能な限りシンプルにデザインしていく必要があります。

さらに、〇〇経済圏などの各社のお得な制度をうまく生活に落とし込むことが経済的安心を得る方法の一つです。

そんな時に役立つのが以下のお金の流れ整理シートです。

関連記事>>>お金の流れを可視化する。不要なクレジットカードや銀行口座を見つける

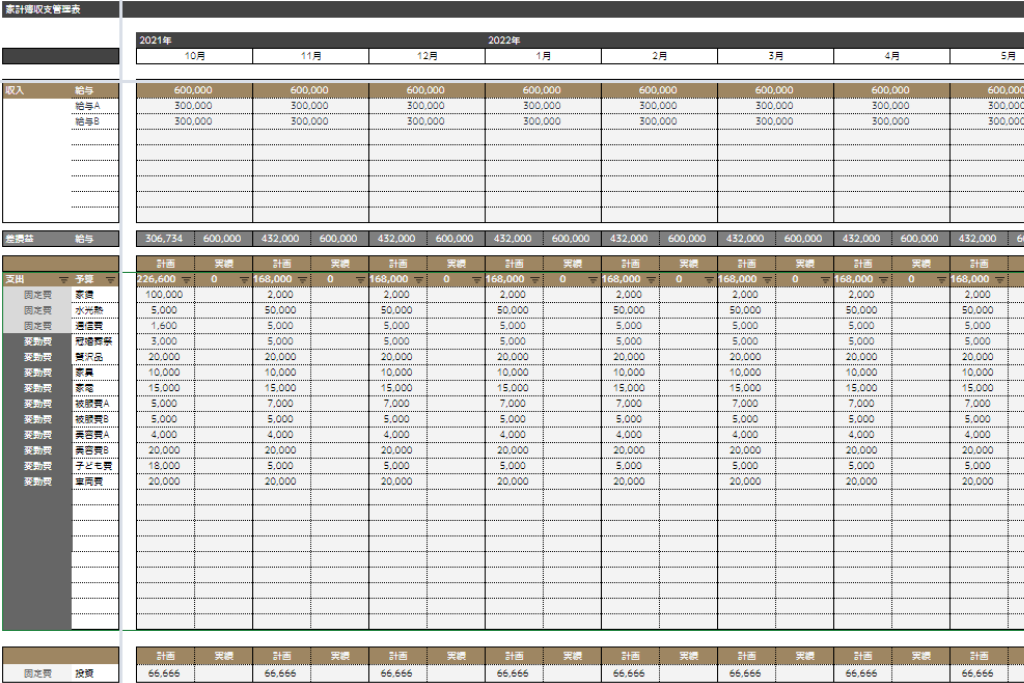

家計簿

家計簿の役割は、大きく分けて3つです。

- 価値基準に沿って計画を立て、毎月の収支が予定通りに進捗しているのか確認する

- 価値基準に沿って支出した結果どう感じたのか毎月見直す

- データ蓄積により支出の傾向を見つける

家計簿は、価値基準と実際のお金の動きの不一致を修正していくツールであると考えています。

関連記事>>>家計簿・家計管理はスプレッドシート管理がおすすめ。

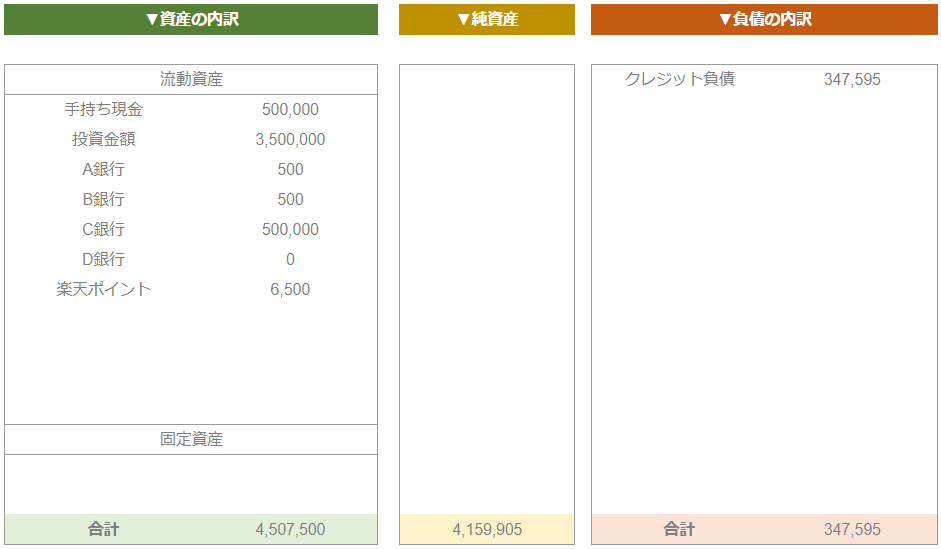

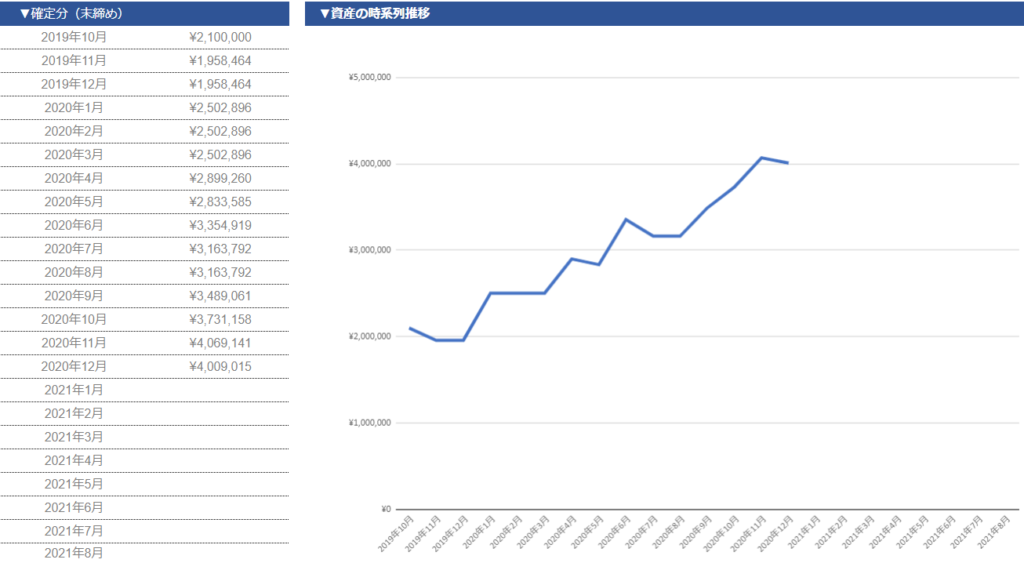

バランスシート

家計のバランスシートは、資産や負債、純資産などの資産状況を把握できます。そして、家計簿で毎月の収支を確認するだけでなくバランスシートを見ることで家計全体の健康状態を把握できます。

バランスシートの役割は、大きく分けて2つです。

- 毎月の純資産の推移を記録して資産の増加しているか確認

- 目標としている資産額推移になっているか確認

目標としている資産推移に順調に近づく感覚は、お金に対しての不安を減らし、安心感を得られます。

関連記事>>>家計のバランスシートは、スプレッドシートで作ると便利

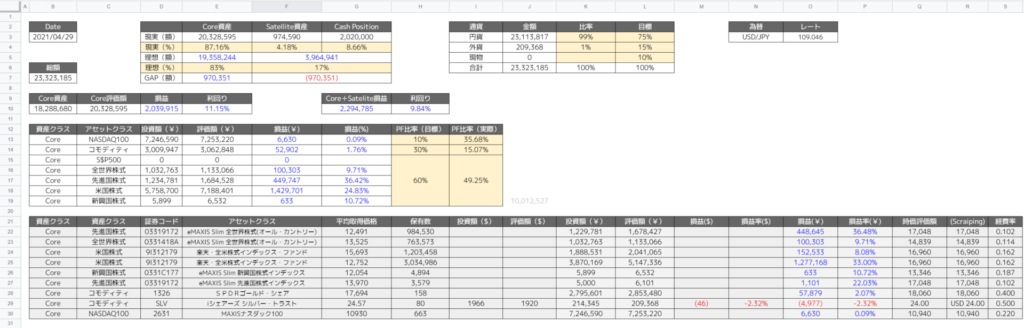

資産ポートフォリオ

資産ポートフォリオでは、どこにお金があるのかを管理するシートです。

資産ポートフォリオの役割は、大きく分けて2つです。

- リスク許容度に合わせた資産配分になっているか

- 現時点での資産評価額はいくらなのか

リターンに目がくらみ、リスク許容度を超えた投資をしてしまいがちです。冷静に判断する為にも基準を設定して運用を行っています。

関連記事>>>【資産ポートフォリオ】スプレッドシート(エクセル)で資産管理

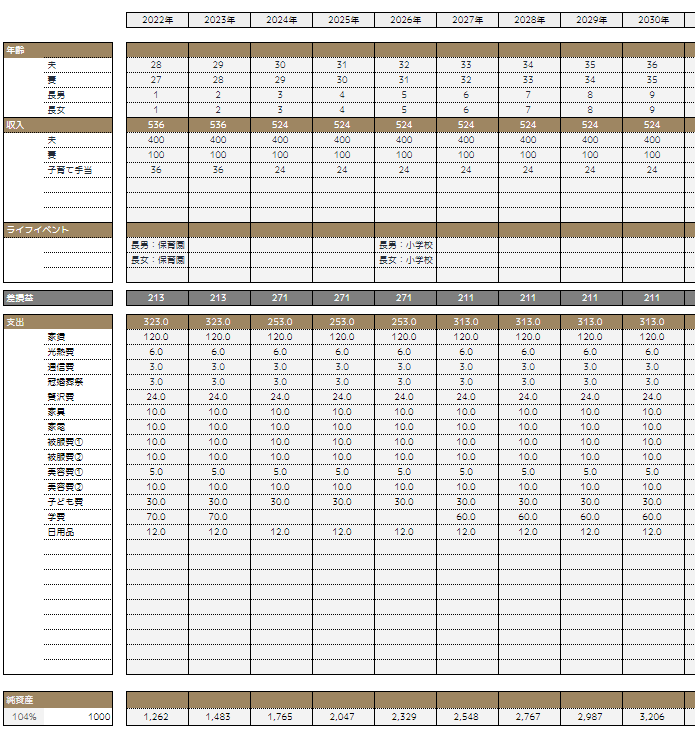

長期ライフプランシュミレーション

「大学費用700万」「老後2,000万」など漠然としたお金の不安のまま放置していても解決しません。

先を見据えた計画を作成しライフイベントに備えていく必要があります。20年先を見据えていまから行動することでお金の不安を減らすことができると思います。

なぜ、ここまで手間をかけて家計管理するのか。

「家計管理の本質は、家計をコントロールできている実感を持てるかどうか」だと考えています。

家計管理には、様々な方法がありますが家計をコントロールしている実感が持てないとせっかく時間と手間をかけても、お金の不安を安心に変えることはできません。

今資産がいくらあり、次のライフイベントではいくらぐらいの費用がかかるのか、描いたシナリオが崩れたらどうするのかなどの質問に即座に答えることができ、状況に応じてシナリオを変えていける実感こそがお金の不安を最小化する方法ではないかと思います。

今の資産状況なら10年は無収入でも生きられる。最低生活費が15万円だから、いざとなったら夫婦2人で週3アルバイトすれば賄える。副収入も合わせれば最低限の生活はできるなどの二次案、三次案があることが心の余裕に繋がっていきます。